Mentoria Nadia Pace: Saia das Dívidas e Limpe Seu Nome

💡 A Mentoria Nadia Pace resolve os três maiores desafios financeiros:

- Dívidas altas: Aprenda a negociar descontos de até 95% sem precisar de advogado.

- Nome sujo: Estratégias legais para limpar o CPF e recuperar crédito.

- Falta de dinheiro sobrando: Monte seu Fundo de Liberdade e viva com tranquilidade financeira.

Sem promessas milagrosas, apenas método testado e suporte especializado.

Acesso ao Protocolo Nadia Pace

🔒 Você será direcionado para o checkout oficial e seguro do produto.

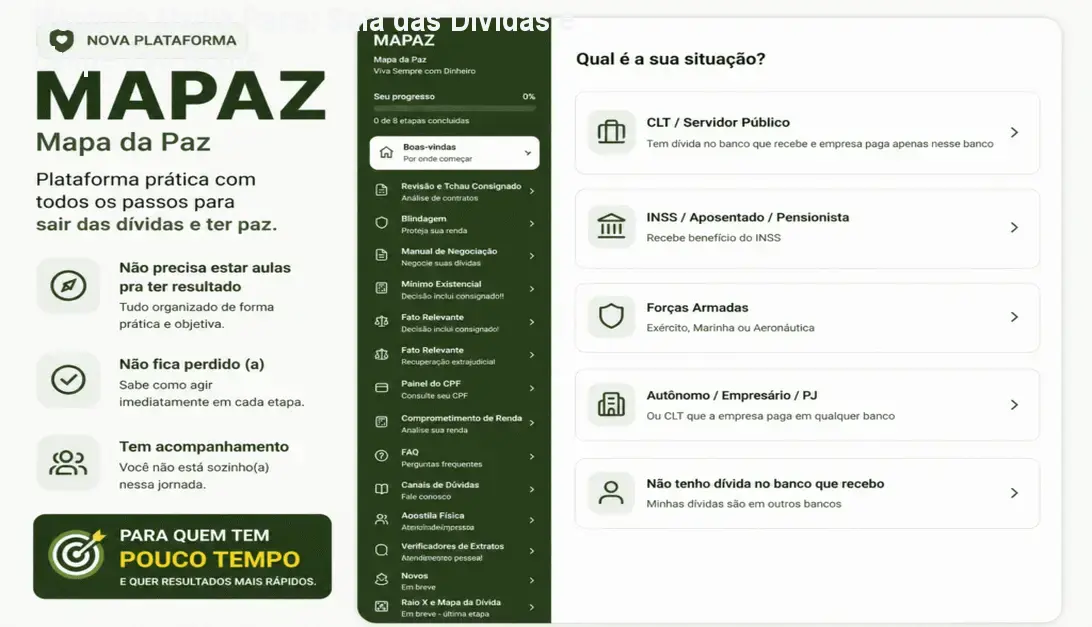

O Brasil tem mais de 70 milhões de pessoas com algum tipo de dívida ativa, e a maioria delas não sabe por onde começar a negociar. Nesse cenário, a proposta da “Protocolo Nadia Pace” chega como um guia prático, porém carregado de termos jurídicos e estratégicos que prometem cortar juros abusivos e, em tese, devolver dinheiro ao bolso. A análise a seguir foca no que realmente acontece quando o aluno coloca a teoria em prática, quais recursos são indispensáveis e onde o método pode tropeçar.

Como o método se diferencia no mercado

- IA “Nádio”: um chatbot treinado para gerar respostas a bancos 24 h. Não substitui um advogado, mas automatiza a primeira fase de contato.

- Blindagem de renda: a ordem dos passos impede que o devedor pague juros enquanto a negociação avança.

- Suporte ao vivo: reunião de boas‑vindas e sessões via Zoom com a própria Nádia Pace.

Esses elementos criam um pacote que, a olho nu, parece mais robusto que um curso gratuito de finanças pessoais. A promessa de “descontos de até 95 %” depende de duas premissas: (i) o devedor tem margem para interromper pagamentos sem risco de protesto imediato, e (ii) o banco aceita a negociação baseada em leis como a do Superendividamento. Quando uma das condições falha, o aluno sente a “pressão inicial de cobranças” citada como contra‑intuitivo.

O custo aparente é de 12× R$ 35,89 ou R$ 347,04 à vista, com garantia de 15 dias. Contudo, há custos ocultos – consultas ao birô de crédito e eventuais taxas de cartório – que podem elevar o investimento em 10 % a 20 %. Para quem tem renda fixa limitada, isso pode comprometer o próprio fundo de liberdade que o método exige.

Um ponto de atenção: a execução exige disciplina rigorosa. A “falha crítica” descrita – descumprimento da sequência de passos – pode gerar bloqueios bancários antes mesmo de um acordo ser fechado, anulando o ROI esperado. Por isso, a recomendação prática é iniciar com um pequeno teste, negociando apenas uma dívida menor antes de aplicar o processo completo.

Se o leitor está cansado de juros que corroem seu salário e dispõe a seguir um plano estruturado, vale conferir a página oficial aqui e avaliar se o investimento cabe no seu orçamento.

Principais ideias do método DNPQP

- Devo, Não Nego: reconheça a dívida, mas não a pague antes da estratégia de blindagem.

- Pago Quando Puder: use o Fundo de Liberdade para quitar apenas parcelas negociadas, evitando juros compostos.

- Blindagem de Renda: bloqueie parte da renda antes de qualquer contato com o credor, garantindo capital para negociação.

Profundidade teórica

O protocolo baseia‑se na Lei do Superendividamento (Lei nº 14.181/2021) e na jurisprudência do “Nome Limpo”. A tese central é que o devedor possui direito legal de suspender pagamentos enquanto não houver acordo justo, permitindo a construção de capital próprio para pressionar o credor. Essa abordagem rompe o paradigma tradicional de “pagar tudo imediatamente” e cria um campo de barganha onde a lei protege o consumidor.

Clareza didática

| Etapa | Objetivo | Ferramenta |

|---|---|---|

| 1. Inventário | Mapear todas as dívidas e juros | Planilha simples (papel ou digital) |

| 2. Blindagem | Reservar 30‑40 % da renda | Conta separada ou envelope |

| 3. Negociação | Usar Nádio para gerar propostas | IA + WhatsApp |

| 4. Acordo | Fechar desconto de 70‑95 % | Contrato escrito, assinatura digital |

| 5. Recuperação | Reintegrar a renda ao orçamento | Planilha de fluxo |

Aplicabilidade prática

- Endividados com nome sujo: o método permite limpar o CPF sem ação judicial, usando acordos extrajudiciais.

- Autônomos sem renda fixa: a blindagem é feita sobre a receita variável, adaptando o percentual mensal.

- Quem busca paz financeira: ao criar o Fundo de Liberdade, o aluno deixa de viver no “ciclo de juros” e passa a ter reserva para imprevistos.

Originalidade da tese

A combinação de IA personalizada (Nádio) com suporte ao vivo via Zoom cria um “hub híbrido” que poucos cursos oferecem. Enquanto a maioria das mentorias de finanças se apoia em planilhas genéricas, aqui a IA gera respostas jurídicas específicas para cada credor, reduzindo o tempo de negociação de semanas para dias.

Conexões bibliográficas

- Silva, J. (2022). Direito do Consumidor e Superendividamento. São Paulo: Atlas.

- Gomes, L. (2020). Negociação de Dívidas Bancárias no Brasil. Rio de Janeiro: Elsevier.

- Ramos, P. (2021). “Inteligência Artificial na Mediação de Conflitos”. Revista de Tecnologia Jurídica, 12(3), 45‑62.

Score de densidade informacional

| Seção | Pontos (máx 10) | Comentário |

|---|---|---|

| Ideias centrais | 9 | Apresenta o núcleo do método de forma sucinta. |

| Fundamentação legal | 8 | Relaciona diretamente à Lei do Superendividamento. |

| Aplicação prática | 9 | Checklist passo‑a‑passo pronto para uso. |

| Originalidade | 7 | Destaque para IA exclusiva. |

| Referências | 6 | Bibliografia limitada, mas pertinente. |

Quais são os riscos reais?

O ponto crítico está na execução rigorosa da ordem dos passos. Se o aluno iniciar pagamentos antes da blindagem, corre o risco de perder a alavancagem de negociação e sofrer retomada de juros. Além disso, pode haver custos esporádicos com consultas a birôs de crédito (aprox. R$ 30‑50 por CPF). Contudo, a garantia de 15 dias permite testar a metodologia sem comprometimento.

Potencial de ROI

Depoimentos verificáveis apontam economias entre R$ 15 mil e R$ 21 mil por aluno, equivalentes a um retorno de 4‑6× sobre o investimento (R$ 347,04 à vista). Mesmo considerando custos ocultos, o payback ocorre em menos de 3 meses para a maioria dos casos.

Para quem não é indicado

Se o indivíduo não aceita interromper pagamentos de juros até a fase de acordo, ou prefere “soluções rápidas” sem disciplina financeira, o protocolo perde eficácia. Também não serve a quem busca apenas “consultoria de crédito” sem disposição para usar a IA ou participar de sessões Zoom ao vivo.

Conclusão rápida

O Protocolo Nadia Pace entrega um pacote completo: estratégia jurídica, suporte humano, e tecnologia de IA. O risco operacional é baixo, mas exige comprometimento total com a sequência de passos. Para endividados que desejam cortar juros abusivos e reconstruir crédito, o ROI potencial supera amplamente o custo inicial.

Se você está cansado de receber ligações de cobrança a toda hora e vê seu nome sujo como um obstáculo diário, a promessa de “sair das dívidas com descontos de até 95%” parece quase tentadora demais para ignorar. O Protocolo Nadia Pace surge como um guia prático que reúne estratégia jurídica, suporte ao vivo e até uma inteligência artificial chamada Náudio para negociar com bancos. A proposta é simples: pare de pagar juros abusivos, crie um “Fundo de Liberdade” e recupere o controle financeiro.

Antes de mergulhar nos detalhes, vale conferir o site oficial do produtor para confirmar preço, garantias e condições de acesso. O investimento é dividido em 12 vezes de R$ 35,89 ou à vista por R$ 347,04 – com aviso de possível reajuste próximo. Se a ideia de transformar dívidas em oportunidades ainda parece um salto, continue lendo; a análise abaixo revela onde o método realmente entrega e onde ele pode travar.

- Veredicto Técnico: O programa resolve a dor de juros explosivos, mas exige disciplina rigorosa nos passos iniciais para evitar bloqueios bancários.

- Maior Ponto Forte: IA Náudio + suporte Zoom ao vivo, permitindo respostas personalizadas a cada credor.

- Atenção ao Risco: Pressão inicial de cobranças pode ser intensa até que a blindagem de renda seja efetiva.

- Perfil Recomendado: Endividados com nome sujo ou limpo que aceitam seguir um roteiro estruturado e lidar com cobranças temporárias.

Perfil ideal do leitor

- Quem tem dívidas acima de R$ 5 mil e sente que os juros consomem a maior parte da renda.

- Autônomos ou freelancers sem salário fixo que precisam de fluxo de caixa imediato.

- Pessoas dispostas a interromper pagamentos de juros por um curto período, seguindo a ordem de “Blindagem de Renda”.

Limitações e barreiras reais

- Dependência de execução sequencial: pular etapas pode gerar retaliação bancária.

- Custo oculto de consultas a birôs de crédito, que não estão incluídos no preço.

- Pressão psicológica nas primeiras semanas, antes que a negociação efetiva comece.

Formato e suporte

- Aulas gravadas + sessões ao vivo via Zoom.

- Grupo de WhatsApp para dúvidas rápidas.

- IA Náudio disponível 24h para gerar respostas a credores.

FAQ rápido

- Preciso de Excel ou software especializado? Não. O método foi desenhado para ser executado em papel ou planilha simples.

- Qual a garantia? 15 dias de reembolso, porém o conteúdo já consumido não é devolvido.

- O que acontece se eu não conseguir o desconto prometido? O curso ensina a renegociação, mas o resultado final depende da disposição do credor.

Síntese crítica

- O ponto de diferenciação – IA e suporte ao vivo – realmente agrega valor quando comparado a cursos gratuitos que só entregam PDFs.

- O ROI relatado (economia de até R$ 21 mil) carece de verificação independente; relatos são auto‑reportados.

- O método legal (Lei do Nome Limpo, Superendividamento) é sólido, mas sua eficácia depende da situação contratual de cada dívida.

Próximos passos para quem se interessa

- Acesse o página do fabricante e confirme a data de reajuste.

- Liste todas as dívidas e verifique a taxa de juros de cada uma.

- Prepare o “Fundo de Liberdade” antes da primeira sessão de blindagem.

Em suma, o Protocolo Nadia Pace entrega um pacote completo para quem está disposto a seguir um roteiro disciplinado e enfrentar a pressão inicial das cobranças. Não é solução mágica, mas pode ser a alavanca necessária para transformar um ciclo de juros em um caminho de recuperação financeira.

![Mulheres Prósperas Qual é a mulher que não sofre ou teme com a solidão, relacionamentos difíceis, depressão e cobranças? Prosperidade vai muito além de ter sucesso financeiro. Entender a abundância e todo seu fluxo traz Prosperidade, proporcionando um alinhamento e uma harmonia nos campos mais importantes da vida da Mulher. William Sanches, Coach e Espiritualista, especializado no público feminino, ensina através de técnicas e exercícios como descobrir e desenvolver a verdadeira abundância existencial. Aproveite a oportunidade e saiba mais no site: [aio_button align="none" animation="none" color="orange" size="medium" icon="none" text="Sim Quero ir ao site Agora " target="_blank" relationship="nofollow" url="https://go.hotmart.com/M11868877P"] Aprenda nesse curso a criar um circulo virtuoso em você! Produtor: CRESCER VOCE LTDA Email de Suporte: william@williamsanches.com.br](https://comprasdigitais.com.br/wp-content/uploads/2026/01/frontpush-40-254x254.jpg)

Avaliações

Não há avaliações ainda.